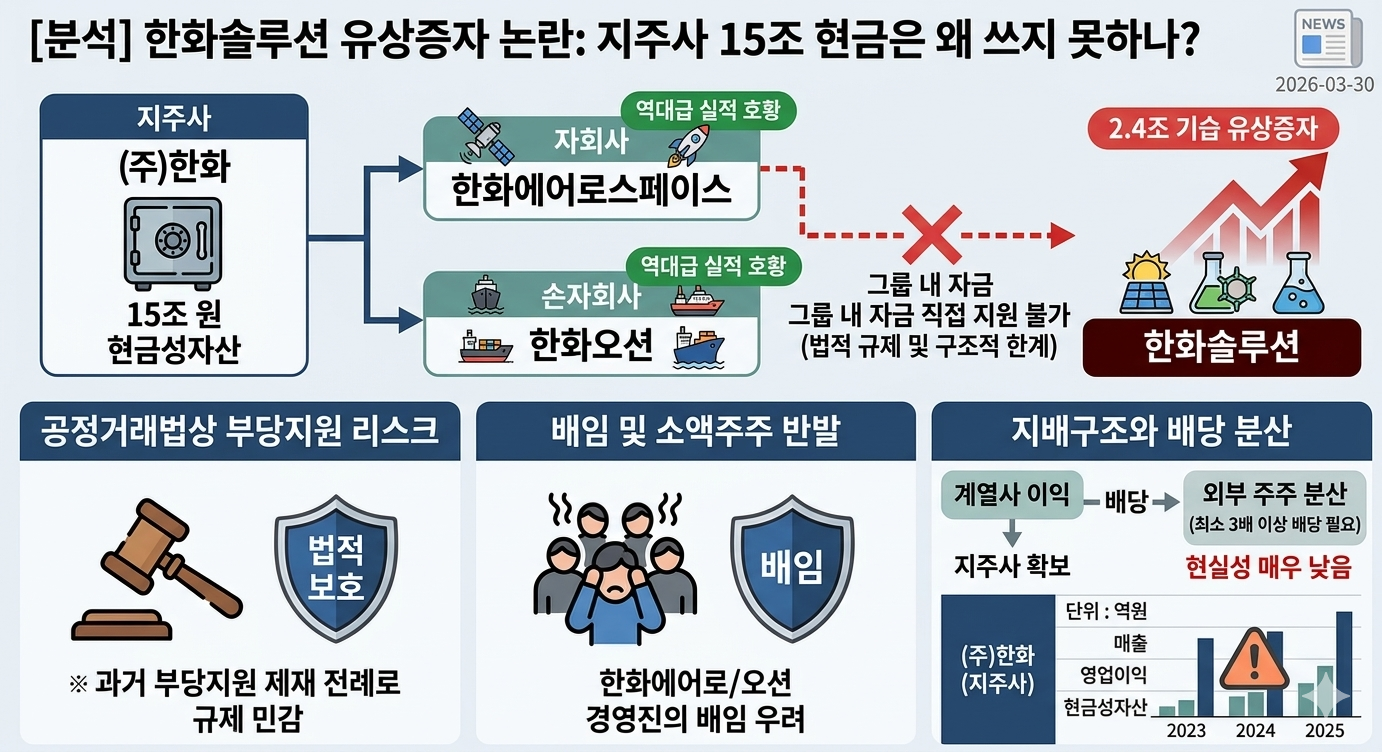

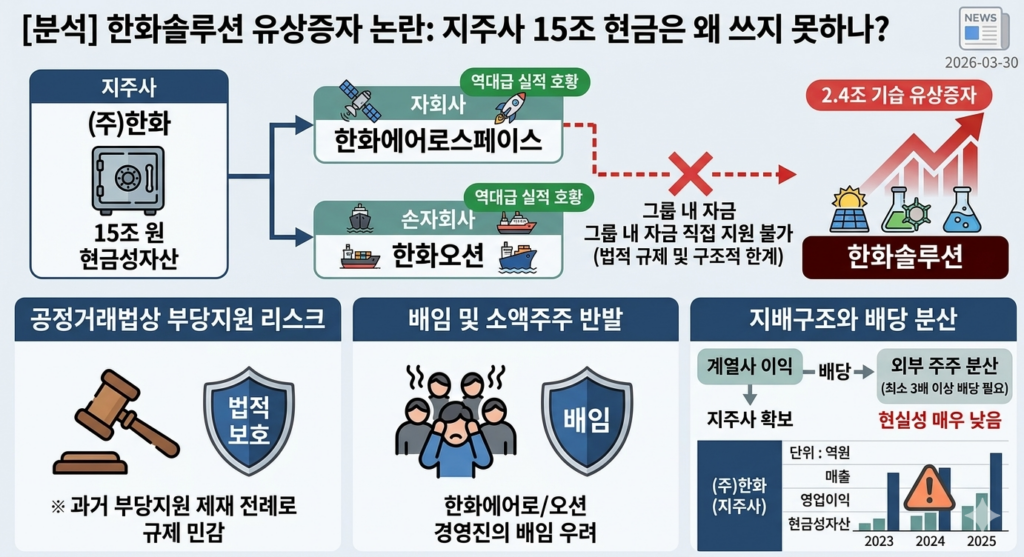

[심층분석] 한화솔루션 2.4조 기습 유상증자, 최근 발표한 2조 4,000억 원 규모의 유상증자로 인해 주식 시장이 술렁이고 있습니다. 주가는 발표 직후 급락했고, 주주들의 분노는 극에 달한 상황입니다. 흥미로운 점은 지주사인 (주)한화는 역대급 호황으로 15조 원에 달하는 현금을 보유하고 있다는 사실입니다. 왜 한화그룹은 계열사의 위기를 직접 돕지 않고 주주들에게 손을 벌린 것일까요? 그 내막을 짚어봅니다.

1. 폭락하는 주가, 배신감에 휩싸인 주주들

지난 3월 26일, 한화솔루션은 2조 4,000억 원 규모의 유상증자를 발표했습니다. 시장의 반응은 냉혹했습니다. 발표 직후 주가는 18.2% 폭락했고, 이후 3거래일 만에 20%가 넘는 하락폭을 기록했습니다.

주주들이 분노하는 결정적 이유

기습적인 발표 : 유증 발표 불과 이틀 전 열린 정기 주주총회에서는 증자 계획에 대해 일절 언급이 없었습니다. 오히려 주주들의 찬성을 얻어 발행예정주식수를 늘리는 정관 변경을 마친 뒤, 기다렸다는 듯 유증을 발표한 점이 ‘기만행위’라는 비판을 받고 있습니다.

자금의 용도: 보통 유상증자는 ‘미래 성장 동력(시설 투자)’을 위해 단행될 때 호재로 인식되기도 합니다. 하지만 이번 조달 금액 중 **약 62.5%(1.5조 원)**는 기존의 빚을 갚는 채무 상환용입니다. 경영상의 실책으로 발생한 부채를 주주들의 주머니를 털어 해결하려 한다는 인식이 강합니다.

2. (주)한화의 역대급 실적, 하지만 ‘그림의 떡’

지주사인 (주)한화의 재무 상태는 그 어느 때보다 탄탄합니다.

(주)한화 주요 경영 지표 (2025년 기준)

| 구분 | 실적 (억 원) | 비고 |

| 매출 | 747,854 | 전년 대비 대폭 상승 |

| 영업이익 | 41,469 | 방산·조선 호황 반영 |

| 순이익 | 19,916 | 수익성 크게 개선 |

| 현금성자산 | 146,846 | 약 14.7조 원 규모 |

(주)한화는 한화솔루션의 지분 **63.1%(의결권 기준)**를 보유한 최대 주주입니다.

그럼에도 왜 15조에 가까운 현금을 두고 직접 지원에 나서지 못하는 걸까요?

3. 직접 지원을 막는 세 가지 ‘법적·구조적 리스크’

한화그룹이 내부 자금을 직접 지원하지 못하는 3가지 결정적 이유

| 구분 | 주요 내용 및 리스크 | 세부 설명 |

| 공정거래법상 부당지원 | 사법적 리스크 및 제재 | 과거 부당지원 혐의로 제재를 받은 전례가 있어 법적 규제에 매우 민감한 상태입니다. 계열사 간 부당한 자금 지원은 공정거래법 위반 소지가 큽니다. |

| 배임 및 주주 반발 | 경영진의 법적 책임 | 현금이 풍부한 한화에어로스페이스나 한화오션의 자금을 타 계열사에 투입할 경우, 해당 회사 경영진은 자사 주주에 대한 ‘업무상 배임’ 책임을 질 수 있습니다. |

| 지배구조와 배당 분산 | 자금 확보의 현실적 한계 | 계열사 이익을 배당으로 모으려 해도 상장사 특성상 외부 주주에게 배당금이 분산됩니다. 지주사가 필요한 금액을 확보하려면 최소 3배 이상의 배당을 실시해야 하므로 현실성이 낮습니다. |

4. 시사점: 개미 주주만 독박 쓰는 구조, 개선될 수 없을까?

이번 사태는 국내 재벌 그룹의 **’중복 상장 구조’**가 가진 문제점을 여실히 드러냈습니다. 그룹 전체는 돈을 잘 벌지만, 특정 계열사가 어려워지면 그 부담은 오롯이 해당 계열사의 소액 주주들이 떠안게 되는 구조입니다.

경영진은 유상증자 참여 등 ‘책임경영’을 약속하며 시장을 달래고 있지만, 훼손된 주주 가치를 회복하기까지는 긴 시간이 걸릴 것으로 보입니다.

🧐 독자 여러분의 의견이 궁금합니다.

이번 유상증자가 한화솔루션의 재무 건전성 회복에 실질적인 도움이 될까요?

그룹사의 풍부한 현금을 두고 주주들에게 자금을 조달하는 방식, 여러분은 어떻게 생각하시나요?